智研瞻发布:《2024-2030年中国虚拟现实(VR)行业市场前瞻与投资战略规划分析报告》

虚拟现实(VR)行业概述

虚拟现实(Virtual Reality,简称VR)的定义是利用新一代的近眼显示、感知交互、渲染处理、网络传输和内容制作等信息通信技术,创造出一种使用户仿佛身临其境、融合虚拟与现实的沉浸式体验的产品和服务。

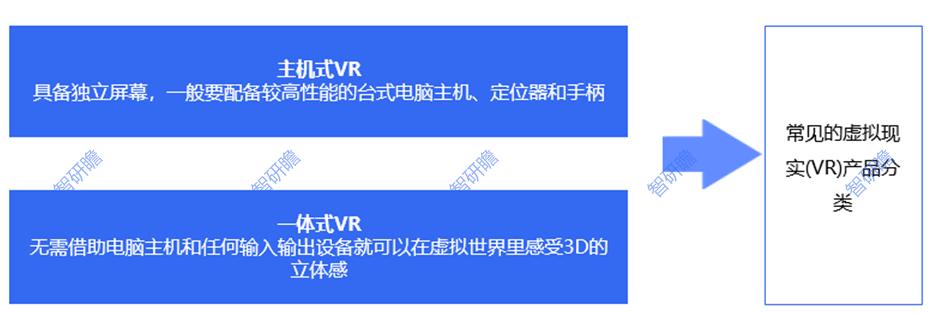

图表:常见的虚拟现实(VR)产品分类

资料来源:智研瞻

在2016年之前,虚拟现实技术尚处于探索的初级阶段,众多科技巨头纷纷投入资源进行技术升级与内容开发的推动工作。随后,自2016年至2020年,技术的不断革新为行业发展注入了强大动力。在这一时期,各大厂商纷纷推出先进的虚拟现实硬件设备,引发了资本市场的热烈追捧。这种热情为优质企业带来了更多的资金支持,进一步推动了虚拟现实产业的蓬勃发展。

自2020年起,随着虚拟现实硬件设施的日臻成熟与完善,虚拟现实软件行业也进入了迅猛发展的阶段。这一阶段的到来,标志着虚拟现实产业正步入全新的发展阶段,展现出更加广阔的市场前景。虚拟现实技术的普及范围不断扩大,应用领域不断扩展至各个行业。起初,虚拟现实软件主要应用于娱乐领域,特别是游戏行业。然而,随着产业链的完善,其应用逐渐扩展到教育、医疗、制造等多个领域。

特别值得一提的是,2020年爆发的新冠疫情为国内的虚拟现实软件行业发展带来了契机。由于出行限制,虚拟现实技术的应用受到了前所未有的重视。教育和旅游行业成为与虚拟现实技术最先融合的两大领域。其中,虚拟现实软件与教学实训的结合尤为紧密,其生动的展示效果不仅能节约教学耗材,还能使高危的教学实验变得更加安全。

目前,虚拟现实软件在教学实训中的应用日益广泛,不仅可用于模拟实验等对设备、场地、安全性要求较高的项目,还可应用于逃生训练、地理、驾驶培训、灾难预演、历史场景还原等多个教育领域。利用虚拟现实软件,医学生能够以更直观的方式深入了解人体结构,并进行实际的解剖操作练习等,从而提升学习效果和实践能力。

虚拟现实软件行业正处于快速成长期,得益于政府不断颁布的产业政策支持,行业整体呈现出稳步上升的发展趋势,并显示出较强的抗周期性特征。

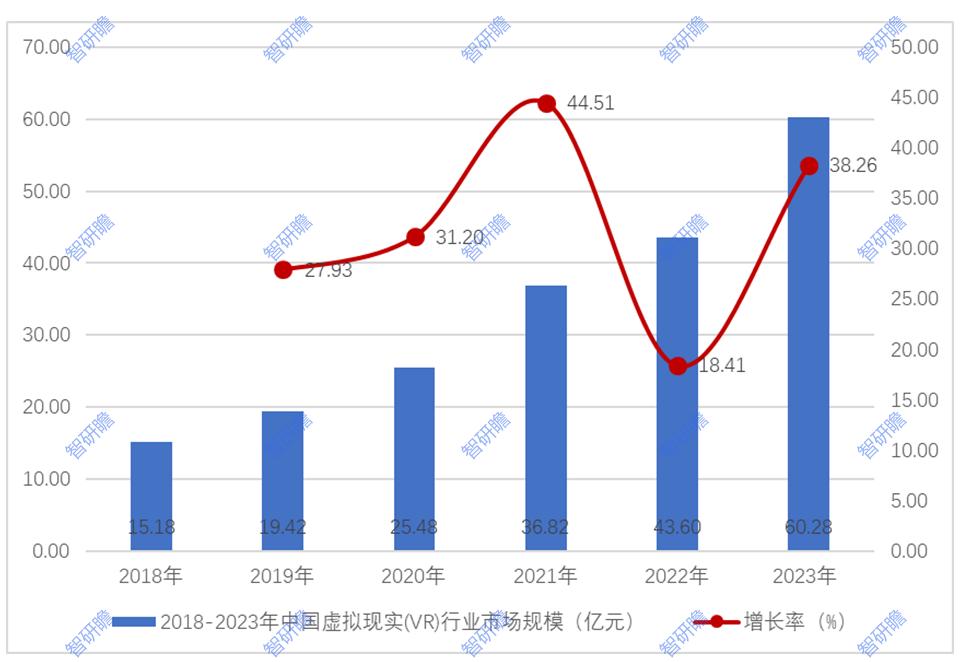

统计数据显示,2018年中国虚拟现实(VR)行业市场规模15.18亿元,2023年中国虚拟现实(VR)行业市场规模60.28亿元。2018-2023年中国虚拟现实(VR)行业市场规模如下:

图表:2018-2023年中国虚拟现实(VR)行业市场规模

数据来源:智研瞻

虚拟现实(VR)行业痛点

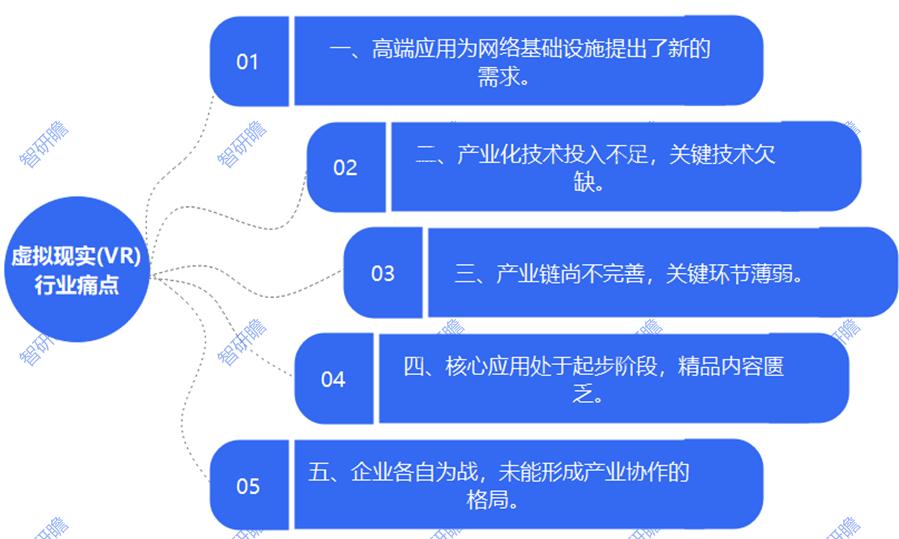

当前,随着我国虚拟现实市场在教育领域的普及,内容和应用不断丰富,同时头戴式设备的质量也得到显著提升。在这些因素的共同推动下,我国虚拟现实产业正迎来迅猛发展的黄金时期。然而,也存在一些显著的问题和挑战,如网络基础设施的瓶颈、关键技术的缺失、产业链的不完善、优质内容的匮乏,以及企业间缺乏协同等,这些都成为阻碍我国虚拟现实产业更进一步发展的痛点。

一、网络基础设施正面临着高端应用所带来的全新挑战。

虚拟现实产业的特性,如高沉浸感和实时交互,对存储、计算和网络传输技术设定了更高的标准。在存储和计算层面,普通的手机和个人计算机已无法满足高端虚拟现实应用的需求。云计算在数据存储与共享,以及处理海量信息方面扮演着关键角色,但目前在虚拟现实领域的应用尚未完全发挥其潜力。当前,我国一线城市的信息网络基础设施已经足以应对虚拟现实直播在网络传输方面的需求,然而,大部分地区的网络设施尚处于滞后状态。面对未来高端应用的不断涌现,这些地区的网络基础设施将面临更高的挑战和要求。因此,加强网络基础设施的建设与升级,已成为推动虚拟现实产业进一步发展的迫切任务。

二、产业化技术的投入不充分,同时我们也缺乏一些关键的核心技术。

相较于国外,我国在虚拟现实领域的技术研发起步较晚。国外在技术积累和创新能力方面具有优势。一方面,我国在虚拟现实领域的技术产业化程度仍然较低。专利检索显示,主要的专利申请者集中在高校,这些技术的产业化步伐相对缓慢,高校与企业之间的技术合作与转让机制尚待完善。同时,我国虚拟现实企业在技术研发方面的能力还有待进一步强化与提升。目前主要以初创公司为主,研发投入有限,技术含量不高。同时,企业主要集中在硬件制造环节,而在数据处理、人机交互等虚拟现实关键环节存在技术研发的空白。

三、产业链存在短板,关键环节尚显薄弱。

虚拟现实产业涵盖了系统、平台、硬件、开发工具、应用及消费内容等多个关键环节。这其中涉及的企业类型多样,包括手机、电视、芯片、可穿戴设备等硬件生产商,在线票务、视频网站、影视娱乐、体育等公司内容服务提供商,以及操作系统、应用开发等软件企业。然而,目前我国虚拟现实产业的发展仍面临企业参与度不足、产业链布局不完善的问题。行业内的企业主要集中在上游硬件制造领域,而在内容提供、应用开发等环节的企业数量相对较少,特别是在内容制作工具、操作系统等领域存在明显短板。这使得虚拟现实产业生态尚未成熟,制约了产业的进一步发展。

四、核心应用尚处于萌芽阶段,优质内容稀缺。

虚拟现实技术具有广泛的应用前景,涉及教育、视频娱乐、医疗、房地产、游戏、事件直播、旅游、零售、工程及军事等多个领域。然而,目前我国虚拟现实企业主要集中在游戏和视频领域,其他领域的布局相对较少且发展水平参差不齐。在各个领域,软硬件兼容性、交互体验以及内容质量等方面的问题仍然突出,内容平台的服务能力、应用数量和质量与国外相比仍有差距。由于缺乏核心技术和创新能力,虚拟现实行业尚未出现具有市场影响力的杀手级应用,市场影响力相对较弱。

五、企业间缺乏协作,产业资源整合不足。

在国外的虚拟现实领域,已构建了一个以巨型科技公司为主导、众多中小企业共同参与的产业生态系统。产业链已经实现了垂直整合,形成了完整的产业闭环。在这个生态系统中,中小企业紧密围绕巨型科技公司进行配套开发,相互合作,共同推动虚拟现实产业的快速发展。相比之下,我国虚拟现实产业仍处于起步阶段,虽然从事该领域的中小企业数量众多,但大多各自为战,缺乏协同合作。这导致产业资源无法得到有效整合,浪费现象严重,同时也带来了同质化竞争的问题。目前,产业领域尚未建立起能够有效推动行业协同发展的平台和机制,这导致企业间的信息交流受到阻碍,信息无法畅通地流通与共享。由于缺乏有效的资源配置机制,产业资源在分布上显得不平衡,整体水平也偏低。

图表:虚拟现实(VR)行业痛点

资料来源:智研瞻

虚拟现实(VR)行业发展趋势

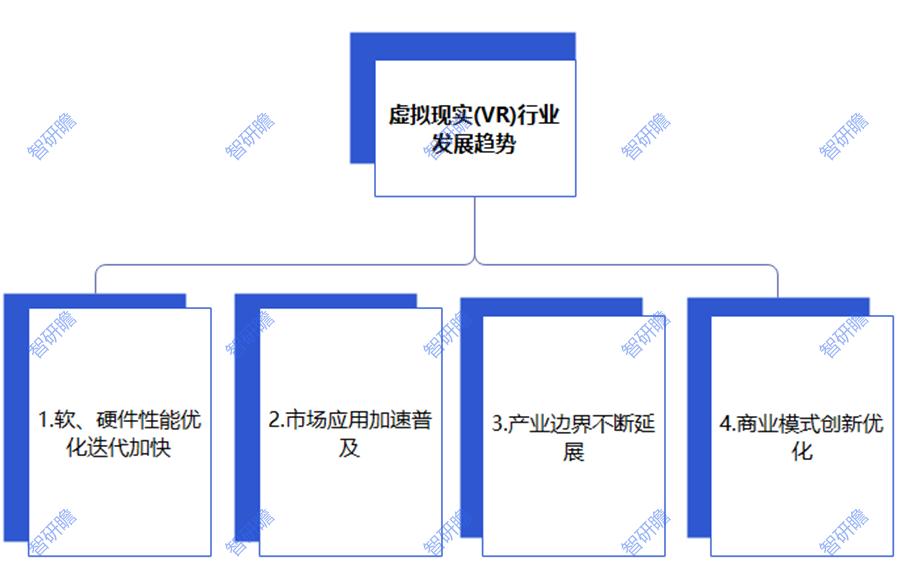

1.软、硬件性能优化迭代加快

在未来,虚拟现实(VR)设备的自由度、延时、交互性能、显示分辨率、帧率、重量及眩晕感等关键性能指标将不断优化,推动产品向更超清、更轻薄的方向发展。同时,高性能芯片等软件技术的快速发展和应用,将进一步增强用户体验,促使虚拟现实(VR)市场迅速扩大,为虚拟现实产业带来爆发式增长的新机遇。

2.市场应用加速普及

虚拟现实(VR)产业的应用正在加速普及。从创新应用到常态应用,VR技术在教育、舞台艺术、体育智慧观赛、新文化弘扬、医疗等多个领域得到广泛应用。尤其在新冠肺炎疫情期间,非接触式经济得到了快速发展,虚拟现实技术在防控疫情、助力复工复产、线上教育、远程运维、远程医疗等方面发挥了积极作用,进一步推动了虚拟现实技术的普及和应用拓展。

3.产业边界不断延展

虚拟现实(VR)技术和产业边界将进一步延展,数字孪生是主要的技术探索方向,由现实世界的物理对象。与物理对象等同的虚拟对象。以及两者之间的数据通道共同构成。数字孪生技术通过连接实物对象空间与虚拟对象空间,构建了一个虚实结合的新型空间。这一技术已广泛应用于医疗健康、智慧城市、工业制造、航空航天等多个领域。数字孪生可以大幅提升各行业的生产运行效率。产生巨大经济和社会效益,在数字经济发展中扮演着重要角色。

4.商业模式创新优化

推动vR虚拟现实技术的快速发展,应当构建符合市场需要的商业模式。在不新提高技术水平的同时注重优化服务方式,切实实现VR虚拟现实技术的广泛普及,让用户更多元化的需要得到有效实现。现代VR虚拟现实技术的发展需要不断优化升级产业链。更新VR产品的发展模式,推动相关企业的建设。从而促进vR相关产业的逐步成法,满足行业进步的现实需要。

图表:虚拟现实(VR)行业发展趋势

资料来源:智研瞻